La CSRD : une nouvelle ère pour le reporting extra-financier des entreprises européennes

À partir de 2025, la directive européenne CSRD (Corporate Sustainability Reporting Directive) marque un tournant majeur dans le reporting des entreprises.

Au cœur de cette nouvelle réglementation se trouve le concept de "double matérialité", une approche qui guide les entreprises dans l'identification de leurs enjeux prioritaires. Cette méthode d'analyse s'articule autour de deux dimensions essentielles :

- La première examine comment l'entreprise influence son écosystème à travers ses activités, en évaluant ses impacts environnementaux, sociaux et de gouvernance. C'est ce qu'on appelle la matérialité d'impact.

- La seconde analyse comment ces mêmes enjeux de durabilité peuvent affecter la performance financière de l'entreprise en termes de risques ou d'opportunités. Cette dimension constitue la matérialité financière.

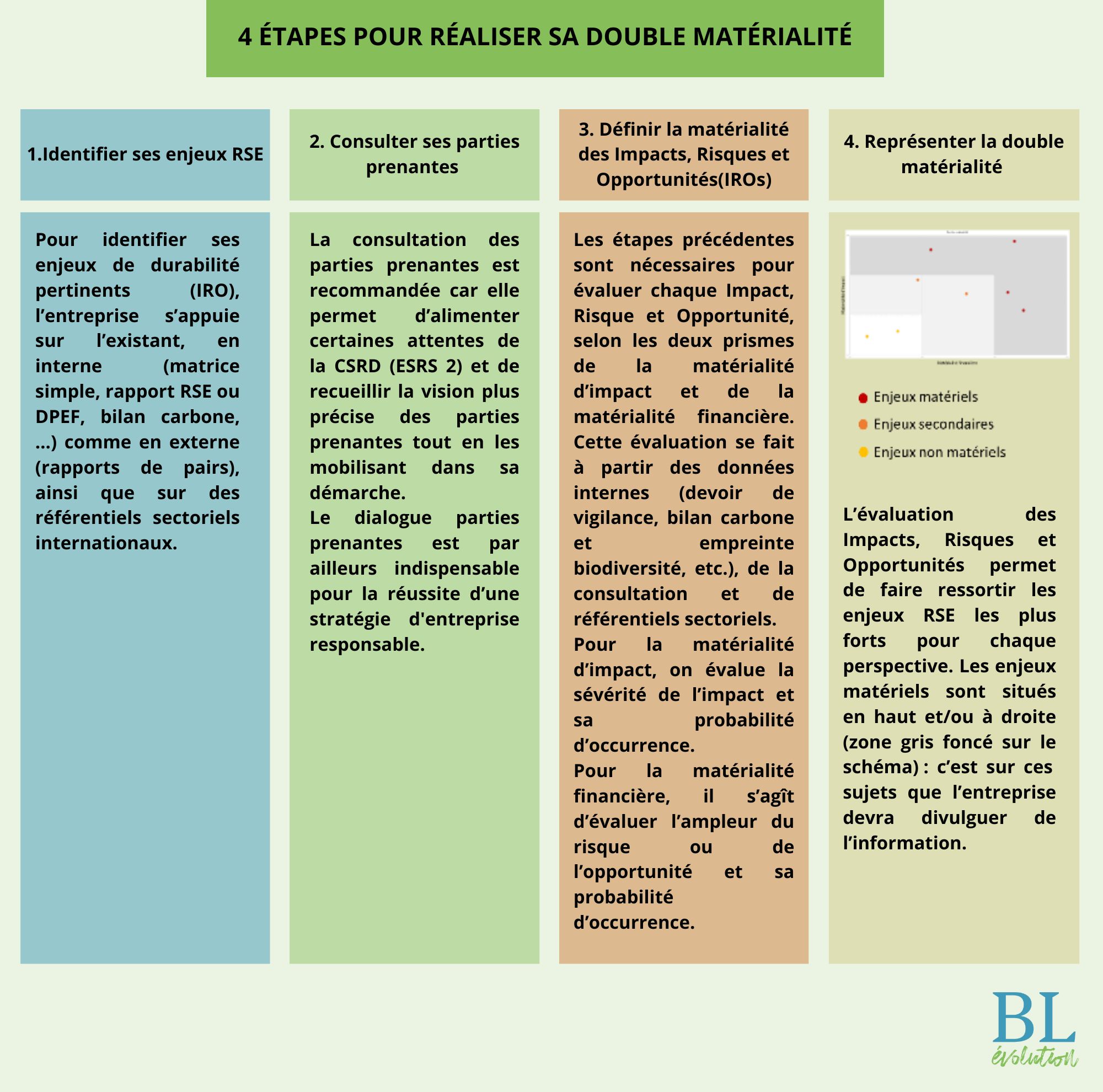

La double matérialité : de l'identification au reporting

Une fois les enjeux matériels identifiés, les entreprises doivent franchir une étape cruciale : la collecte et l'organisation des données, appelées "data points".

Cette étape permet de structurer à la fois les informations qualitatives et quantitatives qui seront communiquées dans le rapport.

Nous vous partageons les étapes clés pour réussir la double matérialité. Une infographie de BLévolution.